목차

오늘은 한화솔루션 종목 분석과 주가 급등의 이유에 대해 알아보겠습니다.

한화솔루션은 상장회사인 한화케미칼과 태양광 사업을 하는 한화큐셀앤드첨단소재의 합병으로 2020년 1월에 출범한 회사입니다. 대주주 역시 한화로 전체 지분의 37%를 가지고 있습니다. 2020년 9월 한화그룹 인사에서 한화솔루션 부사장직을 맡고 있던 김동관(김승연 회장 장남)씨가 대표이사로 승진하면서 한화그룹내에서도 힘을 실어주고 있는 분위기입니다. 당연히 3세 경영체제를 준비하는 과정이라고 볼 수 있으나 한화그룹의 핵심 성장 동력으로 태양광 사업을 집중 육성하겠다는 의지도 보입니다. 한화는 현재 방위산업과 석유화학산업이 그룹의 주력 사업이기 때문입니다.

김동관 대표이사에 대해 잠시 알아 보자면 앞에도 언급한 것처럼 한화 김승연 회장의 장남으로 2010년 한화그룹에 입사했으며 입사 후 태양광 사업에 뛰어들어 줄곧 태양광 사업을 총괄했습니다. 2011년 태양광 사업체인 한화솔라원 기획실장에서 2015년 한화큐셀 상무, 2016년 전무를 거쳐 2019년 말 부사장으로 승진했습니다. 그리고 2020년 초에 그룹 지주사인 한화와 한화솔루션의 전략부문장, 사내이사로 신규 선임되었으며 이번 2020년 9월 인사에서 한화솔루션 대표이사를 맡게 됐습니다.

그럼 한화솔루션에 대해서 조금 더 알아보겠습니다.

1. 한화솔루션 회사 소개

한화솔루션은 1965년 8월 설립된 한국화성공업을 전신으로 하여 1974년 4월 한양화학지주(주)를 설립하였으며 1974년 6월 한국거래소에 상장됐습니다. 2020년 1월 사명을 변경한 한화솔루션은 가성소다, PVC, LLDPE 등의 합성수지 및 기타 석유화학제품의 제조 및 판매를 주요 사업으로 영위하고 있습니다. 2020년 1월 경영효율성 제고 및 사업 경쟁력 강화를 위해 한화큐셀앤드첨단소재를 흡수 합병했습니다.

2020년 6월 전년 동기 대비 연결기준 매출액은 8.5% 감소, 영업이익은 23% 증가, 당기순이익은 48.4% 증가했습니다. 전년 동기 대비 매출액은 감소했으나 원가율 하락과 판관비 절감 노력에 힘입어 영업이익이 증가했습니다. 태양광 부문은 신재생에너지로 급성장하고 있으며, 정부 주도의 그린 뉴딜 핵심 분야이기도 합니다. 이에 따른 태양광 소재 /신기술 연구개발과 외형 성장이 기대됩니다.

왜 한화솔루션으로 사명을 지었는지 찾아보면 홈페이지에 다음과 같이 나와있습니다.

"우리는 오늘의 질문에 내일의 기술로 해법을 찾아내는 한화솔루션입니다."

2. 한화솔루션 사업 소개

한화솔루션은 사업부문별로 사업의 특성에 따라 원료부문(한화솔루션(주) 케미칼부문, Hanwha Chemical (Ningbo) Co. Ltd 등), 가공부문(한화솔루션(주) 첨단소재부문, 한화컴파운드(주) 등), 유통부문((주)한화갤러리아, (주)한화갤러리아타임월드 등), 태양광부문(한화솔루션(주) 태양광부문, Hanwha Q CELLS Co.,Ltd 등), 기타부문((주)한화도시개발 등)으로 구성되어 있습니다.

복잡하죠?

한화솔루션은 크게 원료, 가공, 유통, 태양광 그리고 기타(부동산) 부문으로 나누어 사업을 진행하고 있습니다. 태양광 사업만 하는 줄 알았는데 안을 들여다 보면 백화점에 부동산업까지 하는 일이 아주 많습니다.

간단히 표로 보면 다음과 같습니다.

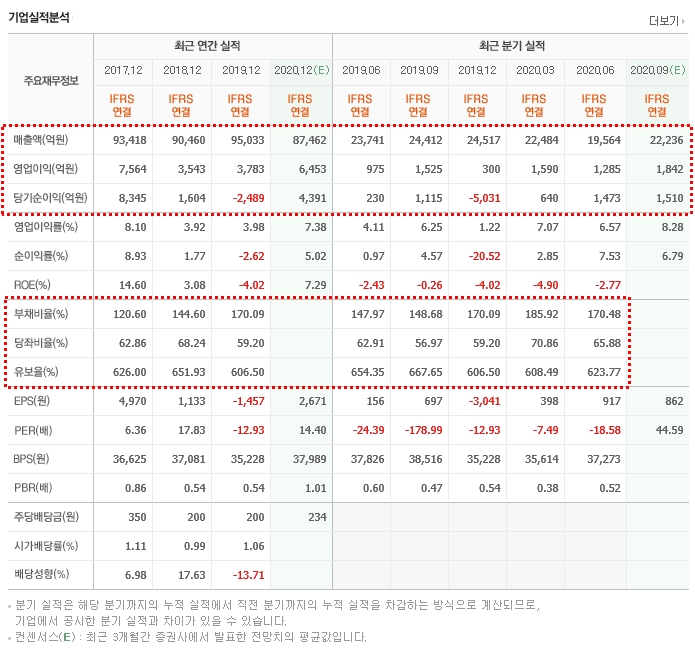

3. 한화솔루션 재무제표

한화솔루션의 매출액과 영업이익 등은 꾸준히 나오고 있습니다. 기본적으로 석유화학부문이 받쳐주고 있기 때문에 큰 변동 없이 회사가 안정적으로 운영되고 있습니다. 부채비율은 100% 이상으로 분기마다 비율이 높아지고 있지만 당좌비율이 100% 미만이고 유보율은 600%에 달하고 있기 때문에 큰 문제는 없어 보입니다.

또한 각 사업부문별 영업이익 및 실적이 태양광 쪽 비중이 점점 커지고 있다는 것을 알 수 있습니다.

4. 한화솔루션 수소산업 전망

한화솔루션은 이번에 사장이 된 김동관 대표이사가 추진하는 ‘그린수소’ 사업을 오래전부터 추진했으며 이번에 대표이사가 되면서 사업에 대한 추진력을 더 높일 것이라 생각됩니다. 특히, 물을 전기 분해해 수소와 산소를 만드는 수전해 분야의 경력 연구원을 채용했고 중앙연구소 R&D 조직에는 ‘수전해기술개발팀’을 만들었습니다. 이와 같은 투자로 2023년까지 수전해 기술 개발을 완료한다는 계획입니다.

한화솔루션이 이렇게 수소사업에 강한 드라이브를 거는 것은 기존 석유화학 산업에서 30년간 쌓은 노하우를 수전해 기술에 접목시킬 수 있다고 보기 때문입니다. 그러니 새로운 사업에 접목시키고 성장시키는데 유리한 포지션을 가지고 있는 것이죠.

특히 정부의 한국판 뉴딜사업에 수소에너지가 포함되면서 관련 기업으로 수혜가 예상됩니다. 그렇게 된다면 한화솔루션의 수소사업은 더욱 빠르게 성장할 것으로 보입니다.

다만, 최근에 투자한 미국의 수소 트럭 스타트업 니콜라가 사기 논란에 휩싸이면서 김동관 대표이사의 주도하에 1,200억 원을 투자한 한화솔루션 입장에서는 골치 아픈 일이 되었습니다. 여차하면 수소사업까지 영향을 미칠 것으로 예상되기 때문이죠.

왜냐하면 애당초 한화종합화학, 한화에너지, 한화큐셀, 한화솔루션 등 한화의 주력 계열사들은 니콜라와 수소 충전소 운영 및 수소 충전소용 태양광 발전 전력 공급, 수소 총전소용 태양광 모듈 공급, 수소트럭용 수소탱크 공급 등 협력사업을 벌일 계획이었기 때문입니다.

니콜라 논란이 사기로 밝혀질 경우 한화솔루션은 1,200억원에 달하는 투자 손실에 더해 그룹 수소 사업 계획 자체가 틀어질 수밖에 없습니다.

니콜라 관련 글

2020/09/30 - [투자 관련 정보] - 니콜라_논란을 이겨낼까?

$. 한화솔루션 마치며

대기업답게 그 안에 계열사도 많고 각 계열사별 사업영역도 넓습니다. 그래서 이런 대기업의 가치에 대해 정확히 아는 것은 불가능합니다. 언제 어느 사업이 성장할지 지금 어떤 사업이 안되고 있는지 내부자가 아닌 이상 정확히 알 수 없기 때문이죠. 하지만, 한화솔루션을 태양광과 수소사업 자체만으로 놓고 봤을 때는 미래가 나쁘지 않다고 생각되어집니다. 테슬라의 전기차 점유율이 점점 높아지는 것처럼 앞으로는 기존의 에너지원(석유)에서 신재생에너지(태양광, 풍력 등)로의 확장이 불가피하기 때문입니다. 마침.

저의 글이 도움이 되셨다면

로그인이 필요 없는

↓공감 ♡클릭↓부탁드립니다!